Obligaciones fiscales y laborales para participar en el Turno DANA

Parte II

¿Estás en el TURNO DE PERITACIONES POR LA DANA o pretendes apuntarte en él?

FACTURACIÓN

En esta segunda parte nuestros asesores fiscales/laborales nos informan de cómo emitir correctamente la factura de los trabajos que ya hemos realizado.

1.- Llegada la hora de emitir la factura por los trabajos realizados, debemos tener en cuenta una serie de requisitos para emitir correctamente nuestra factura.

2.- Estos requisitos vienen recogidos, fundamentalmente, en el Real Decreto 1619/2012, de 30 de noviembre, por el que se regulan las obligaciones de facturación. Y sigo haciendo mención a este RD, y no al Real Decreto 1007/2023, de 5 de diciembre, ni a la Orden HAC/1177/2024, de 17 de octubre, ya que las obligaciones de facturación electrónica, salvo que facturemos más de 8.000.000 €, no será de aplicación hasta el 2026, así que seguimos teniendo en consideración el primero de los decretos mencionados.

3.- Pero también, a la hora de facturar, debemos tener en cuenta lo que establecen los reglamentos del IVA y del IRPF, en cuanto otras obligaciones de desgloses y de practicar retenciones.

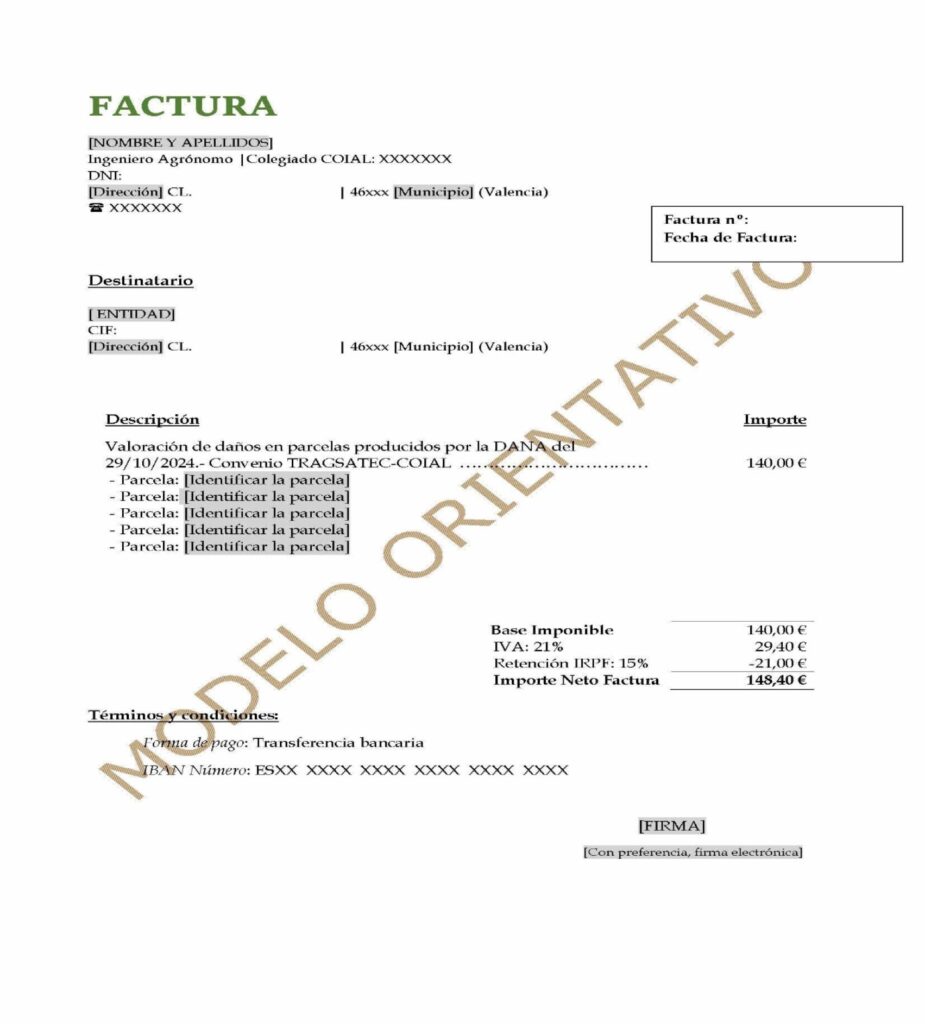

4.- Básicamente los requisitos de facturación son:

– Indicar el número de factura; si confeccionados varias, el número debe ser correlativo.

– Indicar la fecha de la factura.

– Debe identificarse el emisor de la factura (nosotros): Nombre y apellidos, dirección completa y DNI.

– Debe identificarse al receptor de la factura (nuestro cliente): Razón social/Nombre y apellidos, dirección completa y CIF/DNI.

– Debe especificarse el concepto de la factura.

– Debe expresarse desglosados la Base Imponible de la factura del Impuesto repercutido (el IVA que, en nuestro caso, es del 21%) y totalizar ambos.

5.- Además, según el reglamento del IRPF, nuestro pagador, ya que es otro operador económico, tiene la obligación de practicarnos una retención sobre la Base Imponible de nuestra factura (retención que ingresará en Hacienda por nosotros). Es decir, que cobraremos un tanto menos y este tanto menos lo ingresa en Hacienda el receptor de la factura. No es obligatorio que esta retención aparezca en la factura, pero es más que conveniente que la indiquemos nosotros, para obligar, de una manera no muy sutil, a nuestro pagador a practicarla.

6.- Esta retención por IRPF la recuperaremos a la hora de hacer la declaración de la renta el año que viene, ya que lo que cobremos, en neto, deberá declararse en el IRPF como “rendimientos de actividades económicas”.

7.- Esta retención, por lo general, será del 15% de la Base Imponible facturada. Ojo, esta retención puede ser del 7% si es la primera vez que ejercemos la actividad. Teniendo en cuenta que estos ingresos pueden hacernos saltar de tramo en nuestra declaración del IRPF y que, por tanto, el tipo medio y marginal de gravamen pueda afectarnos en la cuota íntegra, tener ingresadas a cuenta unas retenciones superiores no nos vendrán mal para no tener que pagar de golpe.

8.- Adjuntamos un modelo de factura. Por supuesto, el formato es lo de menos, modelos se pueden encontrar muchos por internet y como plantillas de distintas aplicaciones de trabajo; lo importante es que se cumplan los requisitos comentados en el punto 4 anterior. De hecho, el modelo que se adjunta es una adaptación de un modelo descargado de internet.

Parte I Esto debes saber para poder facturar

Os recordamos que cualquier consulta en relación a temas laborales, el Colegio pone a vuestra disposición la asesoría Anverso Estudio Jurídico | Económico.

Asesoría fiscal y laboral COIAL

Teléfono: 963225451

Horario de Lunes a jueves de 16.30 a 19.00 horas.